近期银行发生了一件大事儿。

12月14日,六大国有制银行团体发布消息,几天轰动一时老百姓:

由于中央银行要对银行存款做点什么,因此 全国人民的存款发生了非常大的转变。

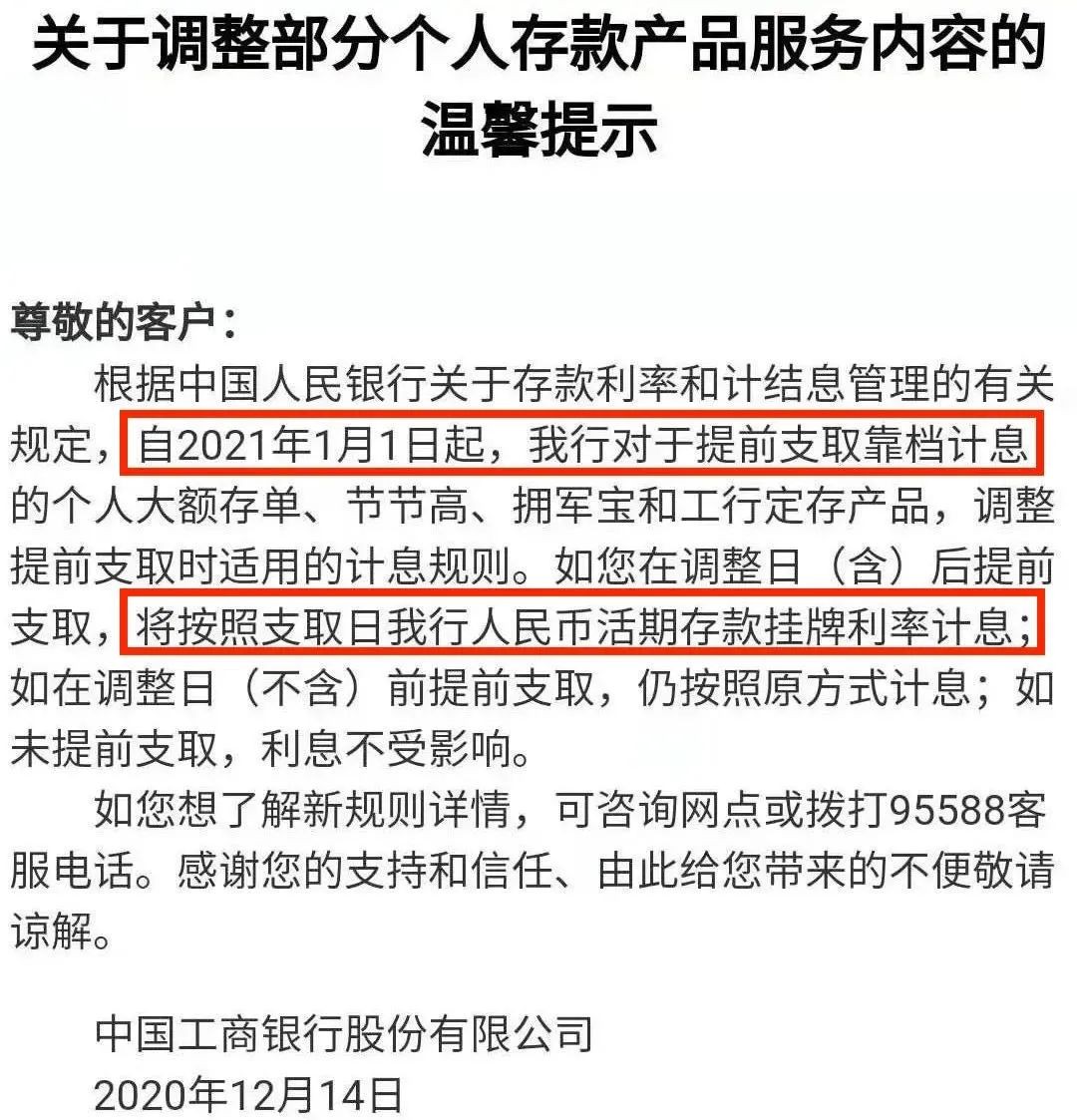

从2021年1月1日起,本行将统一调节“提早转出、档案资料计息”的存款商品。

如果当初提早转出,则由原先的按档计息调节为当今计息。

殊不知,很多人搞不懂这是什么原因,有的人问:

我还在银行的存款会遭受危害吗?

我的答案只有一个:

是的,并且危害非常大!

一个

最先,大家必须了解银行存款关键分成两大类:

一般存款和智能化存款。

一般存款中,有定期存款和按时存款。

定期存款的意思是,今日能够存银行,明日能够转出。随时随地能够获取,灵便便捷。

按时存款,有3个月、6个月、一年、2年等。而且仅有在期满时才可以撤销。

这个游戏,标准很确立。定期存款利息0.35%,按时存款利息按存款期限测算。

時间越长,利息越高。例如三年期存款2.75%。

可是按时存款有一个默认设置的标准,便是假如提早转出,银行会依照定期存款的利息来测算。

理论上它是你自己毁约,年利率毫无疑问会低,没什么问题。

但近几年来,银行为了更好地开展金融科技,发布了智能化存款,有自主创新存款、结构型存款等又称。

在其中有一种商品,便是“档案资料计息”存款。

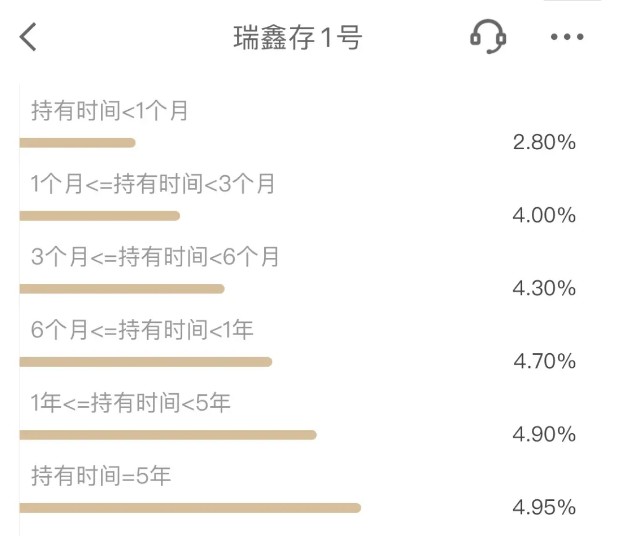

什么叫按文档计息,我举个事例:

“按档计息”,说白了,便是按档计息:

假如你存了不上一个月,那麼你就需要付2.8%的利息;

假如存6个月,按4.7%计息;

假如存5年之上,年利率为4.95%。

这产品一面世,就快速热卖起來:

一方面能够达到回报率,另一方面能够随时随地取下。投资人利息高,流通性强,真是便是辗压一般存款。

银行也畅销,赚了许多钱。

2

有会计基本常识的人大约都了解,项目投资和投资理财有一个不太可能的三位一体。

你什么意思?简易而言:

“在项目投资和财务会计的总体目标中,营运能力、流通性和安全系数不可以另外完成。”

定期存款安全系数高,流通性高,但盈利差。

按时存款也安全性,可是流通性类似,因此 回报率高些。

可是智能化存款呢?

也归属于存款,受银行存款保险制度维护,安全系数高。

另外其流通性也很高,回报率也辗压了一般存款的盈利,符合实际理财投资不太可能的三位一体。

针对投资人而言,真是便是极致的项目投资标底。

但事实上,这儿的风险性并沒有消退,只是迁移到中央银行。一旦银行发生难题,便会有挤兑风险。

很大的银行,及其她们的家中,都日常生活在那样的商品中,可是一些小银行,例如承揽银行,很有可能会立即倒闭。

这个时候只有由中央银行来遮盖。针对中央银行而言,智能化存款仅有风险性,沒有盈利。

智能化存款是为名上的存款。

但换名,和银行投资理财产品没有什么差别,归属于卖狗。

中央银行的存款保险制度是为了更好地遮盖一般存款而设计方案的,并不是为了更好地使你更强的卖投资理财。

如今银行都是在卖存款,风险性都迁移到中央银行,屹立不倒。

因而,为了更好地避免出现难题,也为了更好地平常人存款的安全性,管控规定银行逐渐整治和取代该类商品。

三

那麼,大家如今应当为投资人做些什么?

最先,假如您有计息存款,您有2个挑选:

1.钱用久了,就安心拥有,到期了,会出现非常大的盈利。

2.近期必须的钱要在12月31日前立即获取。在这段时间以前,你依然能够享有根据文档获得利息的现行政策。

可是假如2020年1月之后提早转出得话,抱歉,只有依照定期存款的利息来测算。

现阶段尽管仅有6家大银行公布,但别的银行也会陆续仿效。

能够想像,将来一年,不论是周转存款或是别的自主创新存款,都将慢慢撤出历史的舞台。

如同P2P一样,是历史时间。

近年来,经营风险愈来愈高:

从私募基金到P2P,从企业债券到银行股权融资,从房地产业三条红线到小蚂蚁集团公司中止IPO,我国已经逐渐脱虚向实。

在宏观经济脱虚向实的新趋势下,提升利率早已慢慢渗入金融业的各个领域。

一切都是为了更好地减少金融行业的杆杠,避免泡沫塑料,平稳金融业。

时代潮流,大家能做的便是提早方案,充分准备。

针对投资人而言,它是最坏的情况下,但也是最好是的情况下。