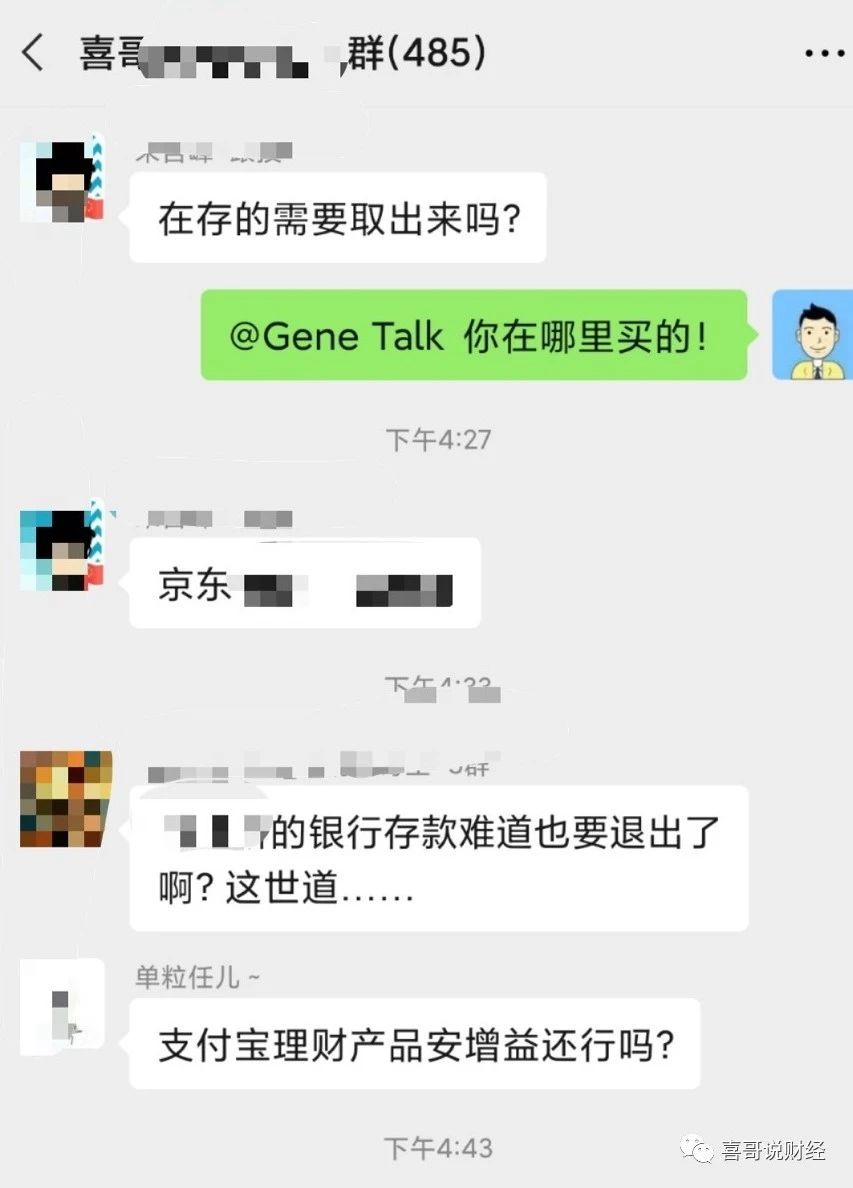

昨日,西歌粉絲有关银行储蓄的探讨暴发了。

缘故是美联储主席近期提及第三方网络平台储蓄的话题讨论,及其工、农、中、建、运、邮六大行最近公布的银行储蓄公示:

公示称,从2021年1月1日起,本人存款单、存定期等产品提前支取的,计算利息方法将从档案资料计算利息调节为活期储蓄挂牌上市利率。

针对这六大银行提及的银行产品,奚哥干了小结:

工商银行【高节】【托军宝】;

我国银行[韧劲多],我国银行[BBK(靠谱)];

农业银行【固定不动盈利和盈利】;

中国国防银行【惠存通(含本人rmb存款)】;

交通出行银行【非常享有】【聪慧按时】;

邮政银行银行[莫砺锋邮局]等产品。

Xi刺客信条叛变简单翻译一下。

存本带息存定期就是指大家持有時间越长,利率越高的储蓄。

例如大家大部分能够在支付宝钱包或是别的互联网大佬服务平台上见到那样的产品。

持够一年,2.10%;

持有2年,2.94%;

持有三年,3.85%;

三年之上,5.45%。

先前,银行为了更好地吸引住储蓄,对一部分产品干了一些特惠对策。

当顾客选购一些存定期产品时,

提前支取的,按最迟限期计算利息。

例如我的5年期储蓄利率是4%,一年后才提前取的。

随后银行会依照2年存定期的相对利率帮我付款贷款利息,例如3%。

最新政策颁布后,提前拿银行只有给活期利息。

以后假如提前拿,只有取得0.35%的定期利率。

之前在银行买了这类小伙伴们,这一转变要留意。

想提前取储蓄,需看实际银行的现行政策。

有的银行2020年12月31日前取下来啦,还能够根据档案资料申请办理贷款利息。

假如年末后提前拿,贷款利息损害会非常大。

如果我们有6行那样的产品,仅有二种挑选:

持有5年

她们的最底层一般是5年期储蓄,期满持有视作5年期存定期,持有5年得到最大收益。

西哥觉得,假如持有5年,贷款利息仅有5.3%,不拿出来购买基金,安全性灵便,盈利丰厚,盈利会是5.3%的好几倍。

年末前提前支取

假如你要在持仓期满前应用该笔钱,最好是在年末前提前获取。

现阶段提前支取还可以按利率测算,持有一年后会有1%的盈利,比如今的利率高许多。

西哥觉得持有一年盈利只有1%,比不上取出去撸羊毛,一万个月赚200。

小银行的产品会出现危害吗?

实际上西哥也持有这类银行储蓄,关键是在某东财买的。

很多人应当像我一样买这类产品。

她们仅仅服务平台,产品和银行连接。

如果是六大行,依照公示办。

并不是从这种银行?

见到中午大伙儿都是在探讨,我刻意给京东平台在线客服打过电話,在线客服说现阶段都还没接到调节信息内容,如果是文档买的货赚贷款利息,依然会依照以前的计划方案。

但现阶段有极少数小伙伴们表明,一部分相近产品早已收到京东平台的电话通知。

假如持有,能够持有5年,再次持有。假如最近必须,能够考虑到年末前提前撤销。

此外,多关心银行动态性和服务平台信息内容

西哥觉得,无论哪些现行政策转变,如果你买的产品真的是银行储蓄产品,而不是投资理财产品,就没必要担忧安全隐患。

短期内内,这种小银行不容易有哪些危害,但未来会出现危害,也会危害流通性难题。

为何要做那样的限定?

表层上,她们违背了《储蓄条例》权利法案

一部分提前支取的,提前支取一部分按支取日发布的活期储蓄储蓄利率计算利息,剩下一部分期满按存款单银行开户日发布的按时活期存款利率计算利息。

第24条—— 《储蓄条例》

实际上,靠档案资料获得贷款利息的产品,便是银行的变向存款。

但这类方法会推升负债(储蓄)成本费,我国规定银行减少中小企业借款利率,会提升成本费,减少盈利。银行要不牺牲自己的盈利,要不不发放贷款。

因此 ,工程监理早已行動了!

这类转变是管控的规定,并不是银行的积极。

由于转变毫无疑问会造成 大额存单等存定期产品诱惑力降低,银行收储蓄难度系数增加。

无论这种银行储蓄现行政策如何变,收益都比不上大家慈善基金会。

因此 让我们一起同性恋吧!