几日前,三星在纽约庄重发布了新一代旗舰手机 Galaxy Note 9,但销售市场更关心的可能是另一个并未曝出的神密商品——折叠式显示屏手机上。

三星电子器件移动通信业务部首席总裁高东真(DJ Koh)在 Galaxy Note 9 新品发布会上,接纳韩媒访谈时公布表态发言:三星已经产品研发广受顾客喜爱的折叠式显示屏手机上,并暗示着“不容易让社会各界等很久”,由于三星不愿把这个世界第一只折叠式显示屏手机上的称号被他人夺走,一席话显著是对着华为公司来的。

图丨三星电子器件移动通信业务部首席总裁高东真

图丨三星电子器件移动通信业务部首席总裁高东真近期,三星及华为公司不谋而合释放出来信息,內部产品研发折叠式显示屏手机上更快在今年年底便会面世,三星在折叠式显示屏技术性资金投入超出十年,华为公司则是传来将选用中国控制面板大型厂京东方的计划方案,日前调查组织 IDC 发布2020年第二季全世界智能机市场分析报告,华为公司宣布超过iPhone,变成全世界第二大手机生产厂家,仅次三星,如今前两个手机企业已经比速率,看谁可以在这次伸缩对决抢到头香。

此前韩媒就报导,产品研发折叠式控制面板技术性很多年的三星,原来內部的对策是:不一定要抢全世界第一的称号,但近期传来华为公司要在2020年 11 月发布折叠式控制面板手机上,让三星紧迫感暴增,无法容忍遭中国公司超过,因而让三星决策加快商品上市时间,很有可能在今年年底前先让商品现身,才会开演这一场两大大佬的伸缩对决。

三星的十年旅途

一块显示屏像书籍一样,轻轻松松的开启跟收合,一秒伸开,就能让智能机变为平板,这类可可折叠显示屏(foldable display)的电子产品经常会出现在科幻片中,但是在现实世界里,可可折叠显示屏手机上很可能离大家早已很近。

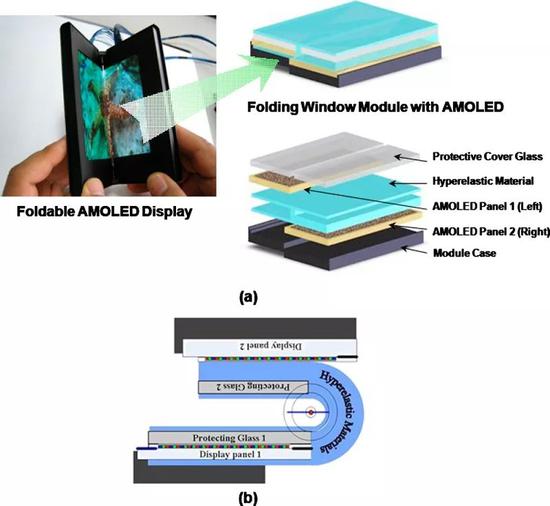

图丨可折叠式手机

图丨可折叠式手机有关折叠式显示屏手机上的念头,已在产业链斟酌较长一段时间,三星表明(Samsung Display)资金投入折叠式显示屏技术性最少 10 年,最初两年在试验室不张扬科学研究,到 2011 年三星将有关技术性对外开放公布,在国外物理学协会(AIP)出版发行的《应用物理学快报》(Applied Physics Letters)上发布了一篇科学研究文章内容,展现了由 2 块 AMOLED 控制面板构成的折叠式显示屏原形。

那时候,由于是原型机,商品看上去是多少有点儿不光滑感,可是,显示屏折起来起來时正中间沒有显著着皱褶,并且折起来的夹角十分小,仅有 1 mm(mm)。根据伸缩频次 10 千次的检测后,显示屏管理中心(也就是伸缩处)色度约降低 6%,但人们人眼对于此事微小差别不容易有显著体会,整体上仍能够说成一项非常大的提升。

图|三星在 2011 年发布技术性文章内容展现折叠式显示屏原形

图|三星在 2011 年发布技术性文章内容展现折叠式显示屏原形该一篇文章的一同创作者 Hong Shik Shim 那时候强调,“真真正正的商业化的也有赖新技术新工艺和新型材料的开发设计,大概必须 1~2 年”。到那时候,从该篇科学研究发布迄今,经历了 7 年時间,折叠式显示屏一拖再拖还未商业化的。但是,销售市场上仍时常传来三星、iPhone要发布折叠式显示屏机器设备的信息,比如发布相关产品、已经摆脱批量生产难题、批量生产进展延迟时间、三星及iPhone申请办理了折叠式控制面板多种专利权等。

而以往“只闻室内楼梯响,不见人出来”的状况很可能将要发生更改。三星在今年的财务报告会议电话上,公布表露要发布折叠式显示屏手机上,跟竞争者作出多元化。

近年来外电数次报导,三星的折叠式显示屏手机上由 3 个 3.5 英尺的显示屏构成,另有一说成会采用内折式(infolding)设计方案,伸缩起來时为 4.5 英尺显示屏,开启后为 7.2 英尺,预估在 11 月逐渐批量生产,并且还会继续相互配合內部产品研发专用型的系统软件和內容,预估这款商品很可能在 2019 年 CES 或者 2019 年 MWC 宣布现身,并在 2019 年第一季开售。

华为公司携手并肩京东方,不许三星专美于前

近些年,华为公司在手机上的自主创新呈现明显进取心,包含应用多个摄像镜头、配用 AI 集成ic等,2020年 3 月外国媒体也公布华为公司向世界知识产权组织(WIPO)申请办理了折叠式显示屏手机上的专利权,从专利权图看来,华为公司设计构思的方式为内折式 infolding 显示屏,屏幕正中间采联接门铰链设计方案。而销售市场流传华为公司的合作方为京东方,俩家企业将协力打造出一款打开后显示屏为 8 英尺的折叠式显示屏手机上,预估 11 月公布,2019 年开售。很有可能抢到全世界最开始发布折叠式显示屏手机上的称号。

京东方为中国较大 面板厂,为iPhone Macbook 及 iPad 控制面板经销商,针对发展趋势新一代的 OLED 技术性竭尽全力,除开一直期待能扩张打进iPhone iPhone OLED 显示屏供应链管理,在折叠式控制面板技术性也有一定的资金投入,好多个月前公布展现展现了 7.6 英尺折叠式 AMOLED 显示器,称为可完成全世界最少动态性弯曲,半经仅为 1毫米。

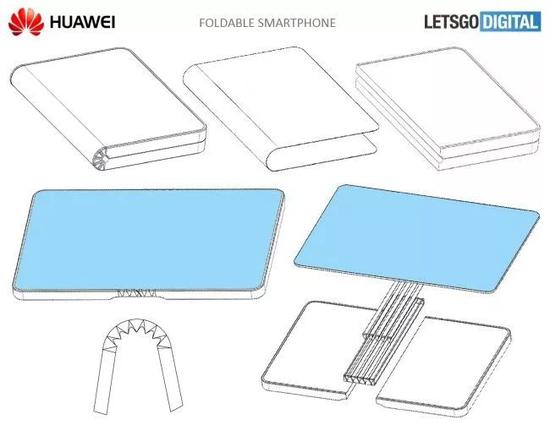

图|华为公司为折叠式控制面板手机上专利申请

图|华为公司为折叠式控制面板手机上专利申请 图|iPhone申请办理了许多有关折叠式显示屏技术性的专利权(图片出处:www.patentlyapple.com)

图|iPhone申请办理了许多有关折叠式显示屏技术性的专利权(图片出处:www.patentlyapple.com)这款神密商品并不是文中要探讨的关键,只是要结构可可折叠控制面板技术性,就连全世界控制面板水龙头的三星资金投入很多人力资源跟资产,10 年以往都都还没迈向批量生产,为何可可折叠控制面板的设计方案、生产制造这般艰难?DT 君不准备抛出去一堆技术性专有名词,仅用一张图再加上简洁明了的文本,让大伙儿看得懂此项高新科技。

以往:从 TFT LCD 到 AMOLED

在进到折叠式显示屏以前,务必谈妥积极有机化学发亮二极体(AMOLED)和传统式的塑料薄膜电晶体液晶显示屏(TFT LCD)。TFT LCD 的构架是必须一个led背光(Backlight)造成光源,现阶段多应用 LED 做背光模组,光源投影出去后,依次透过 TFT LCD 控制面板中的偏光板、玻璃基板、lcd屏层、五颜六色滤色片(Color Filter)等有关零部件,进到人的眼睛显像,看到色调和图案设计。

AMOLED 则是近年来盛行的光电技术,它的构造比 TFT LCD 简易,关键所在 OLED 可以自发亮,当电流量根据,OLED 原材料便会传出红深蓝色,在不用led背光、五颜六色滤色片的状况下,控制面板的总体构架就越来越相对性单纯性。另一个特点是薄厚轻巧,OLED 的生产制造是采表层的镀膜方法,把有机材料加温提升、汽化并匀称堆积在基钢板上,而 TFT LCD 必须灌进lcd屏,促使薄厚偏厚。

图丨三星的AMOLED 显示屏

图丨三星的AMOLED 显示屏因此 先撇除 AMOLED 可具备高 PPI(每英尺清晰度)、节电等特性,返回伸缩这件事情上,AMOLED 的2个特性:控制面板构造较简易、及其薄厚较薄,因此 让一件事越来越行得通:制成能弯折或者折叠式的绵软显示屏。就好像一本书与一张纸,手工折纸肯定比折书非常容易很多,因此 传统式 TFT LCD 没法做的柔性/柔性屏,AMOLED 能够保证,因而变成千家商家竞逐的新一代技术性。

再进一步对于其“软性”水平,也就是“可弯折”的水平细分化,前期所谓的斜面(curved)构造,好像TFT LCD 曲面电视,主要是扩张观众们的视觉效果体会,但斜面技术性上并沒有全局性转变,归属于一种分阶段商品,之后包含三星、LG、sony都舍弃资金投入大量資源,变为全力以赴攻击 OLED。

因为 OLED 的软性特性,发展趋势出可弯折倾斜度更高的技术性,好像近两三年旗舰级智能机喜欢的“可挠式”控制面板(flexible display),三星在 2014 年发布 GALAXY Note Edge 创新斜面侧面屏幕,把屏幕拓宽到侧面,并且能够单独表明。因为可挠的特点授予产品设计时有更高的艺术创意充分发挥室内空间,吸引住大量手机上商家跟踪选用,好像Apple Watch、iPhone X 的显示屏边沿能够收得弧形好看,便是选用可挠式控制面板。

图丨GALAXY Note Edge

图丨GALAXY Note Edge弯折更高的则是“可可折叠”控制面板,乃至是“可打卷”控制面板(rollable display),好像古籍秘药一般将电子显示屏卷起来,正由于弯折的水平差别,有不一样技术性门坎得摆脱,文中则聚焦点“可可折叠控制面板”的探讨。

如今:摘掉夹层玻璃,从硬变松

要保证可折、乃至是可卷,过去硬式 AMOLED 控制面板(Rigid AMOLED)选用“玻璃基板”的方法就难以实现,务必改成别的构造,因此 制做折叠式显示屏的第一步便是以“柔性基钢板”替代本来的玻璃基板,柔性基钢板的挑选则有聚脂类塑料如聚丙烯腈(PI,Polyimide)塑料基钢板、或者金属材料箔片,现阶段的流行为“PI 塑料基钢板”,轻、薄且柔韧度佳。

硬式 AMOLED 的构架,由下往上各自有玻璃基板、塑料薄膜电晶体(TFT)侧板、OLED 发亮层、封裝夹层玻璃、Touch Sensor、圆偏光片(CPL,Circular Polarizer)、及其屏幕保护夹层玻璃(通称手机屏保夹层玻璃)。在其中,因手机屏保夹层玻璃受益较大 的便是美企康宁,集团旗下生产制造的大猩猩玻璃因iPhone iPhone 一战成名,让这个民族企业放量上涨。

假如显示屏要变松,并且能够折,就得把不仅有构架中全部的夹层玻璃更换,因此 折叠式 AMOLED 控制面板自下而上的构架就变为:PI 塑料基钢板、柔性 TFT 侧板、OLED 发亮层、触摸控制面板、CPL、手机屏保塑料,及其再再加上一个 Hard Coat,为一种提高被镀材料强度的塑料薄膜,才可以做到耐刮、耐磨损、抗冲击。

下边下左图为 Rigid AMOLED(以三星 OCTA 构架为例子),下图为 Foldable AMOLED。

(图片出处:DT 君)

(图片出处:DT 君)摘掉夹层玻璃的挑戰 1:新型材料

假如仅仅把全部夹层玻璃改为塑料就可以一切正常运行得话,那么就天下太平,领域也无需花超出十年时间来产品研发,由于改成新型材料,新难题就接踵而来。

第一个挑戰是耐热性。因为 OLED 为有机化学元器件,对空气中的水汽及co2十分比较敏感,因此 在制造中,高水氧隔绝一直是重要。

在硬式 AMOLED 控制面板的结构中,AMOLED 上下边有夹层玻璃,能够隔绝水汽及co2的透过,AMOLED 侧面的间隙就应用 Frit Sealing,为一种可熔化夹层玻璃,根据激光器的方法把 Frit Sealing 与 AMOLED 的侧面和左右两块夹层玻璃熔化在一起,根据把 AMLOED 彻底维护起來的方式,隔绝水汽及co2以避免 对元器件的损害。

可是,换为塑料后,难题就来了。相比夹层玻璃,塑料材料的耐热较弱,也没法阻隔水co2,促使 AMOLED 很容易毁坏,因而在折叠式 AMOLED 控制面板的制造中,就没法应用 Frit Sealing 熔化,务必改成选用阻气阻隔层(Gas Barrier)来完成 AMOLED 阻水氧作用。

第二个难题是 CPL 务必变软。如前所述,越厚的物品会难弯曲。一般来说,硬式 AMOLED 控制面板总体薄厚 1~2毫米,折叠式 AMOLED 控制面板的薄厚务必在 200 μm(μm)之内,也就是仅有硬式控制面板的十分之一,因此 只有靠元器件“减肥”来实现。

其中传统的 CPL 厚度约 100~200μm(微米),对于 AMOLED 柔性应用是一项阻碍,所以行业也积极研发薄型的 CPL,必须瘦身约至 30μm 左右。

第三个挑战是应力。可折叠屏幕是由许多材料层所构成,折叠时,材料挤压,容易受到应力(stress)影响而裂开。当材料受外力作用,内部产生抵抗的力量,单位面积所受的内力就是应力,因此如何控制每一层材料跟接触面的应力,防止面板折叠时材料受损,就成了关键。

拿掉玻璃的挑战 2:制程

在制作可折叠 AMOLED 面板时,底下会先有一个玻璃载板(Glass Carrier),在上面涂布 PI 材料,等待干燥后,就在上方叠加 AMOLED 及其他材料层,接着等 AMOLED 固化好之后,就利用激光或机械式取下等方式,把玻璃载板分离。

但因为 PI 材料在涂布时需要涂厚厚一层,待其干燥之后约剩下 10μm,所以 PI 材料表面容易产生诸多孔洞、不平整,所以在其上面制作的 AMOLED 的良率比较差。而这个制程每一家状况不同,现有不同的修补方式,考验各家业者的能力。

第二个大问题是静电放电(ESD,Electro Static Discharge)。塑胶基材比玻璃容易产生静电,由于电子元件都很怕静电,ESD 是造成大多数的电子元件或电子系统故障与损坏的原因,所以在塑胶机材上制作的 AMOLED 就很容易受到静电伤害。所以上述两大制程难题是目前可折叠式面板生产良率较差的原因。

读到这里,就能明白可折叠屏幕是一项很复杂的技术,“因为只有 AMOLED 不变之外,其他采用的材料跟零部件几乎都换掉,”专门研究柔性屏的台湾工业技术研究院电子与光电系统研究所副所长李正中指出,他进一步评估:“目前可折叠 AMOLED 面板的生产良率可能只有硬式 OLED 面板的一半而已。”这也就是为什么尽管不少面板厂都曾对外展示可折叠面板的原型,但却没有一家实际进入量产阶段。

内折或外折,哪个技术比较厉害?

目前三星显示及 LG Display(LGD)是可折叠式面板相关技术全球专利数量排名前两大业者,市场盛传,苹果对可折叠面板同样很有兴趣,钦点 LGD 作为可折叠式 iPhone 的合作伙伴。在国内则有京东方、天马、柔宇科技、维信诺等业者投入可挠式、可折叠式面板的开发,其中京东方与华为合作,小米及 OPPO 也在开发折叠屏手机。

各大面板厂几乎都曾展示过可折叠面板的原型,但展示归展示,想要评估哪家业者的技术领先,除了量产能力是一个参考点之外,DT 君提出几个指标:

首先,是内折(infolding)还是外折(out-folding)。内折式是屏幕向内进行折叠,就像一般的书,或是早期的掀盖手机一样,打开之后看到内容。而外折设计则是屏幕暴露在外,就像现今大多数的智能手机一样,荧幕直接对外。

由于外折式设计是屏幕显示在最外头,容易与外物接触,因此在耐刮、耐摩擦、耐冲击三大要点的要求会比内折式来得高出许多,故行业人士普遍认为,外折的技术难度高,当厂商可以做出外折式面板,技术实力理应相对较强,但也因为外折较难做,所以内折式进入量产阶段的时间会比较快。

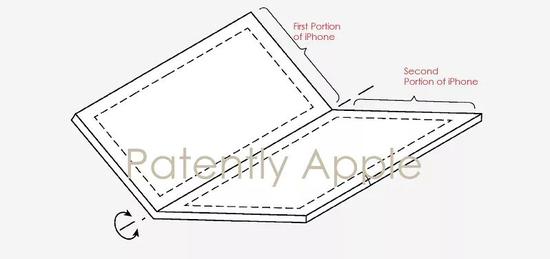

图|传苹果有意推出可折叠 iPhone(图片来源:www.patentlyapple.com)

图|传苹果有意推出可折叠 iPhone(图片来源:www.patentlyapple.com)第二个评估点则是曲率半径以及弯折之后的机械强度。当一结构物,特别是承受外力而产生弯曲时,对结构物上任何一点表明其弯曲度的量度,称为曲率,其倒数称之为曲率半径,用来衡量弯曲的程度。

例如有业者的屏幕可以被卷曲成半径为 10 mm,有些则可以达到 5mm、3mm、甚至是 1mm。李正中指出,目前业界对于可折叠式 AMOLED 面板曲率半径的要求是 3mm,同时可折叠次数至少要经过 20 万次的测试,未来弯折度必须达到 1mm 是毋庸置疑的。因此,通过多少次折叠测试,以及耐刮、耐摩擦、耐冲击的能力,是另一个评估技术孰优孰劣的关键。

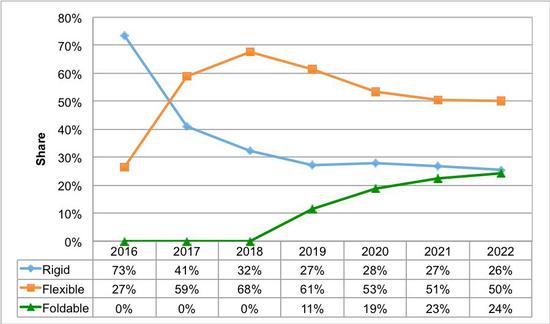

图|硬式、可挠式、可折叠式面板成长性(图片来源:DSCC)

图|硬式、可挠式、可折叠式面板成长性(图片来源:DSCC)未来:供应链强弱重新洗牌

当手机进入触控时代,苹果开始称王之外,玻璃成了关键零组件,也让康宁、日本的旭硝子(AGC)跟着受惠,但从上述探讨可折叠屏幕的架构,可以发现一件事:玻璃基板跟保护玻璃都将被柔性基板及屏保塑胶取代,因此供应链的强弱变化也是一个非常值得关注的议题,过去康宁因玻璃而成为赢家,未来进入可折叠面板、甚至是可卷曲面板后,就会有新的赢家出现。

业界人士透露,特别是柔性基板、化学材料业者会是受惠最多的一方,以往他们产品应用多局限在传统产业,或是软性印刷电路板(Flexible PCB)等领域,但在可折叠屏幕时代,这些材料是不可缺少的关键零组件,例如全球最大的聚酰亚胺(PI)大厂杜邦(Dupont)、日本的宇部兴产(UBE)都是 PI 薄膜(PI Film)的主要供应商,另外,日本的住友化学则是开发可以取代目前覆盖于手机荧幕之上屏保玻璃的屏保树脂。

可折叠式面板不论是材料或工序都相当复杂,为什么业者还要花这么多功夫来做?因为从“实际”的需求面和“被创造出来”的需求面来看,是一个必然趋势。

从市场需求面来看,消费者已经习惯了大荧幕,几年前三星率先推出 5、6 英寸的大屏幕智能手机时,市场并不看好,已故的苹果创办人乔布斯在当时还亲口说出“没人会去买大手机”(No one is going to buy a big phone)这句话来讽刺三星,但事后证明,三星大屏幕的 Note 系列热销,而且整个行业都转向了大屏幕,就连苹果也不得不让 iPhone 尺寸变大。

以往消费者在手机看数字、文字,进化成看图片,现在更是进入视频时代,体验过大屏幕的舒适就无法再回头了,所以现在手机行业都在搞全面屏,但是全面屏有一定的极限,而且手机尺寸不可能一直无限放大下去,会牺牲轻便性和移动性,而可折叠面板就成了一个解药,屏幕一秒放大。

从另一个角度来看,这是消费电子产品业者的新机会。随着消费者更换智能手机的频率不如以往快速,市场成长动能渐失,由于可折叠式面板手机可提供一机多用(手机+平板,未来甚至有可能变笔记本)的特色,不少行业人士认为,可折叠面板设备创新的设计,很有可能重演一波大换机潮,就像过去从功能型手机进化到智能型手机一样,率先推出的业者除了可以对外展现其领先的技术实力外,更能在第一时间抢到市场。

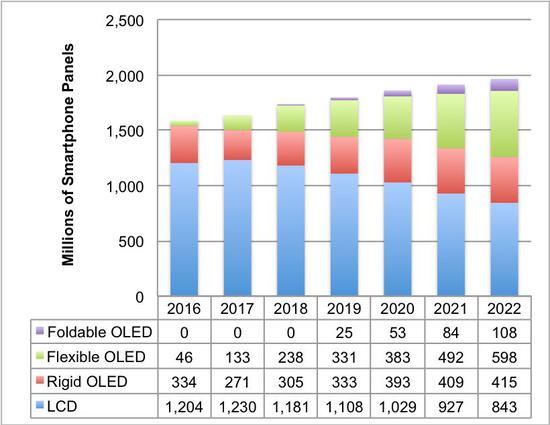

不过,不论是三星或华为的可折叠产品的出货量应该都只是小量,因为短期来看,可折叠面板因良率不佳,导致成本仍偏高,所以对业者而言,展现自家技术实力以及测试市场水温的意义会远大于实际的出货量,专攻面板行业的调研机构 DSCC 就预估,可折叠式 OLED 手机面板在 2018 年“小量”出货,到了 2020 年出货量大约 1 亿组,占整体手机份额的 5%左右。

图|硬式、可挠式、可折叠式面板出货预估(资料来源:DSCC)

图|硬式、可挠式、可折叠式面板出货预估(资料来源:DSCC)但无论如何,不论是行业或消费者对于可折叠式面板手机都有蛮高的期待,只要有一家手机公司开始推出商业化产品,其他业者势必得跟上,就像现在不讲产品搭载 AI 芯片就显得很落后一样,因此,可折叠式面板手机推出的那天,将代表手机行业另一个新时代的到来。