近日,白酒类股屡再创新高。

实际上,2020年3月至今,白酒早已见底。

没进入车内的一直想打回来进入车内,可是白酒没给大伙儿这一机遇,只有看见它四射。

殊不知,进入车内的盆友也慌了。每一次抵达新纪录,大家都是在担忧这是否最高处。需不需要自身卖?

也有人说白酒估值太高,之后很有可能沒有销售市场,随后被抽脸。

我年轻的时候不清楚白酒的香气,因此 误把技术性加到全仓的身上(左歌是相片里拍的)。

左师兄本人中酒愚昧无知,由于我酒劲差,非常少喝酒,更不要说白酒了。

但项目投资离不了白酒,尤其是2020年白酒增涨。

我禁不住要问,为何白酒那么火爆,为何销售市场接纳它的高估值。

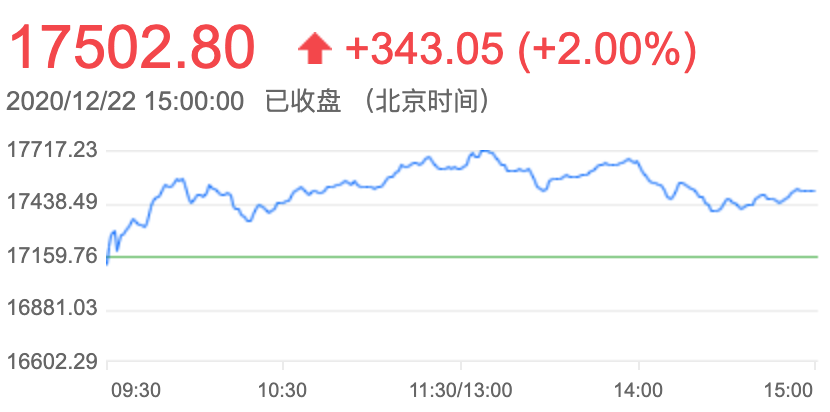

我国白酒指数值即时价格

一个

白酒领域的兴起逻辑性

纵览2020年白酒的主要表现,目前为止:

“CSI白酒指数值”增涨102%,当期“CSI 300”仅增涨22%,超额收益近80%!

白酒的长期性赢利效用;

从2015年到现在,除开2018年略微主要表现不佳外,其他年代都是有大幅度跑赢大盘,得到超量收益。

因此 不管短期内或是长期性,白酒都是有一定的大牛市和大牛市效用。

即便销售市场下挫,白酒的下滑也不会超出销售市场;反过来,当销售市场增涨时,白酒的上涨幅度会更高。

有些人好奇心,2020年白酒兴起的驱动力是啥?

01白酒企业陆续涨价

2020年高档白酒公司刮起一波价格上涨的浪潮。

从6月份逐渐,剑兰春、西酒、九桂酒、五粮液、剑南春酒等高档白酒公司陆续公布价格上涨。

实际上这是由于茅台涨价空出了一定的销售市场室内空间,因此 中高档白酒企业抢了这一价带。

02市场销售恢复良好主要表现

端午节至今,酒水港口销售量不断提高,即将来临的新春佳节进一步刺激性了对白酒的要求。

产品销售的关键逻辑性是价钱和销售量。伴随着销售量的回暖,肺炎疫情对白酒消費的危害已经减轻,白酒公司的再生也在加速。

从过去白酒企业第三季度财务报表看来,许多白酒企业同期相比全是较为醒目的(例如酒鬼酒第三季度同比增加419%)。

在这个股票基本面的支撑点下,白酒不断平稳增涨,赢利的确定性高。

这就表述了为何机构总爱捧一群白酒。

二

为何白酒估值高

也是有很多人会问为何白酒估值高。

销售市场上面有许多表述,但最重要也是认可的表述是确定性(这儿的确定性包含销售业绩提高的确定性、盈利的确定性和现金流的确定性)。

这种都很好了解。根据我国国情和说白了的“白酒文化”,白酒销售业绩提高的概率非常大。

无论优劣,情绪怎么样,喝些酒一直对的(a股,一切对茅台酒好),它是白酒主要表现的必定。

盈利的确定性是根据白酒爆利的运营模式。米和水制成白酒,能够售出不计其数瓶。茅台酒销售利润率90%之上,资产总额回报率30%之上。

这类做生意简单直接。相对性于别的说白了的新科技领域,是不太可能赢利的。

现金流的确定性是因为对本身知名品牌和方式的操纵。2019年茅台酒主要经营的业务收益做到888亿,无一分钱应收帐款,应收帐款额度达到137亿,这一现金流真是厉害。

之上简易表明了白酒,尤其是高档白酒的确定性,但为何确定性会产生高估值?

实质上我认为是风险性标价。风险性越低,价钱越高,价钱越低。

你给茅台酒、五粮液等高档白酒50倍估值,2020年毫无疑问会产生20%的销售业绩提高。

但假如给一家科技有限公司,互联网公司一样的估值,2020年很有可能什么都不是,也很有可能疯涨,充斥着变化。

不确定性相当于风险性。

从公司内在价值的估值看来也是有些道理的。一般来说,公司的使用价值在于将来能赚要多少钱,也就是将来的现值现金流。

简单化的公式是:使用价值=将来现金流/贴现率。

p>分子结构越大、真分数越小,那使用价值越高,因而,公司要想高估值就需要做大现金流并减少贴现率。现金流在于企业运营;贴现率在于2个层面:风险溢价、风险性。

那麼公式计算就可以改变为:使用价值 = 将来现金流 /(风险溢价 风险性)。

风险溢价可以用「 10 年限国债利率」替代,在同一个销售市场风险溢价是同样的。

风险性便是不确定性,和企业的经营规模、市场占有率、运营模式、核心竞争力、管理能力等要素有关,确定性越高而风险性越小。

说到这就可以了解为何高档白酒会出现高估值了。

因为它确定性高、风险性小,风险性小则估值公式计算的真分数就小,在一样的分子结构下它的值就大。

三

白酒股究竟是否有泡沫

近年来,白酒股团体暴涨,从估值看,贵州茅台集团、五粮液、沪州老窑估值陆续超出 50 倍 PE。

上年有些人玩笑,一股茅台的价格将超出一瓶贵州茅台酒,想不到2020年就完成了。

那麼,现阶段白酒股究竟是否有泡沫?

很多人的回应是,白酒沒有泡沫,葡萄酒才有泡沫!

左哥的回应是,白酒涨太多了,早已比较严重看低,自然有泡沫!

尽管白酒以往两年的提高,全是相对稳定,可是这一增长速度并并不是沒有吊顶天花板的。

举一个近一点的事例,11 月 26 号的情况下,五粮液的一个展销会大会中规定:

11 月 26 日之后逐渐实行 2021 年计划,从今天起签署 2021 年合同书,规定经销家做出确立表态发言,五粮液和沪州老窑二选一,也就是挑选五粮液舍弃沪州老窑,才考虑到合同签订。

这一会议纪要在业界引起惊涛骇浪,由于许多红酒商全是好多个知名品牌一起做,但从会议纪要內容看,要店家确立做出表态发言,才考虑到签署新本年度的合同书,做挑选的用意很确立。

无论这一风波的結果怎样,至少表明了一个事,领域度持续集中化,一线高档白酒中间的市场竞争也白炽灯化了,更不要说二三线的白酒公司。

也就是说,销售市场总量和增加量的菜盘就那么大,后边白酒的增长速度能否可持续性,必须画一个疑惑。

终究,并不是每一年都能靠涨价推动营业收入和盈利的提高。

此外,大家也必须认清一点,白酒涨太多了,性价比高不高了,以往2年里,中证500白酒的上涨幅度是 290%。

白酒版块的估值也从那时候的 20 倍涨到现在的 55 倍,上涨幅度关键受估值促进,但销售业绩仅占一小部分。

假定一线高档白酒如茅台五粮液这种 50 倍 PE 还算能柔和消化吸收的泡沫。

像山西汾酒、酒鬼酒这类上千倍 PE 的二三线白酒公司,拿哪些销售业绩来消化吸收这一估值泡沫(更不要说有一些三线白酒或是亏本的)?

基本常识告知大家,再好的物品也不太可能涨到天空去。

特别是在最近,白酒有一些蹭热点的征兆,真实有使用价值的高档白酒不涨,中低端白酒逐渐大幅度蹭热点。

略微对股票市场了解一点的都了解,版块市场行情全是一线涨幅榜,二三线普涨而完毕,现在是二三线白酒瘋狂普涨,表明这一波白酒市场行情,很有可能早已即将进到序幕。

用数据说话便是,中证500白酒市净率达到 50 倍,百分位 99.93%,代表着只比在历史上 0.1% 的時间低。

不管从哪一个视角看来,白酒都处在历史时间极大值地区。

A 股通常全是那样的尿性,只需还有机会的地区,通常炒成天空,随后一哄而散。

针对一般股民,左哥不建议盲目跟风追高了。