挣钱?

长期性零风险,收益还能够。

伴随着投资理财观念的日益提高,具备投资理财作用的投资型保险,如年金险、增额终身寿险、双保(增额型),能够长期性锁住利率,将盈利载入合同书,愈来愈火爆。

可是很多人仿佛都懂这类商业保险,不清楚适不宜。

小白今日会陪你四处看一下。

一、投资保险有什么作用?

1.锁住利率和利滚利提高

在很多人眼中,存款和投资保险沒有很大差别,但忽视了一点:

存款的长期性收益是波动的,而投资保险的长期性收益是固定不动的。

坦白说你也就懂了

1999年以前:

金融机构一年期储蓄利率10%;

商业保险产品预订利率均值在6.9%上下。

之后中央银行一路央行降息。如今许多 金融机构三年的利率都是在3%上下。

那时候,选购投资保险的顾客均值利率约为6.9%。

而长期性看来,金融机构的标准储蓄利率是持续降低的:

如果我们往后面推,如今的利率会比之后高。

而年金险,能够决策你买来之后能取得要多少钱,盈利不会受到外部效应环境危害。

因此 小白才说“锁住利率”。

并且年金险的盈利是依照复利计息的。

時间越长,利滚利和单利的差别越大。

假定有一百万,利率4%,项目投资30年:

依照简易的盈利,一百万能够换为220万。

按复利计息,一百万能够换为324万。

长期资产整体规划和利滚利平稳的投资保险都很好。

2.安全性平稳,项目投资安心

投资保险较大的特性是安全性平稳。

最先,它事前承诺了收付款的额度和時间,并载入合同书,受法律法规维护。

别害怕车险公司破产倒闭没有人出钱。

依据保险法,车险公司倒闭后,中国人寿保险合同书务必转交给别的车险公司,由别的车险公司负责任。

合法权利不受影响,安全性能很高。

投资型保险能够说成现阶段少见的零风险赢利产品。

3、专款专用,不必担心

一个男人每日吸烟,每日吸烟的成本费大约30元上下。

他盆友见到,不抽烟,一年可省一万块。

20年二十万,全量一辆车都是有。

男生问,你不抽烟,那么你的车呢?

实际上,抽烟仅仅日常生活多余的下意识支出之一。除开抽烟,每日一杯奶茶是非常值得的,但不应用健身馆.

归根结底,我往往存下不来钱,只不过是:我无法控制自身。

假如你确实想划算,你能买一份项目投资型的商业保险来划算。

保险费用每一年按时扣减,承诺日过后逐渐现金支付。

一方面,大家存了钱,另一方面,该笔钱将再次提升利滚利。

必须钱的情况下(小孩教育费用/养老服务),能够立即拿出来。

防止由于别的缘故掏钱。

二、投资保险如何选择?

1.内部报酬率究竟是什么含意?

商业保险产品能产生多少的收益,实际上掩藏在现金流量中。

可是买十万元的产品,30年后每一年拿三万,二十年后20年拿五万。

仅从现金流量看来,难以形象化地分辨盈利的差别,因而可以用内部报酬率来分辨其类似盈利。(注:IRR,internal rate的通称,是技术专业名字,“内部报酬率”。)

这一指标值能够简易了解为“保险费用应用是多少利滚利来累积贷款利息。”

例如IRR是10%,换句话说这一产品的产品每一年会以10%的利滚利提高。

因此 在别的标准同样的状况下,IRR越高越好。

内部报酬率是能够去的

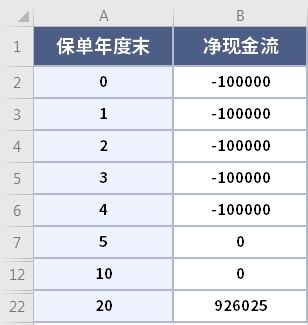

该现行政策的现金流量以下:

“-十万”是保险费用开支;

“926025”是足月金;

“0”,不产生具体现金流量。

这儿要留意现行政策年的叫法。

>由于缴费一般 产生在保险单本年度初,领取奖励又通常在保险单本年度末,假如A列写“保险单本年度”,相当于沒有考虑到“今年初”和“年底”中间的跨距,算出去就禁止。因此 写A列要写“保险单本年度末”,“0”意味着着第一个保险单本年度今年初,依此类推。

(2)键入公式计算

在旁边一个表格中中键入“=IRR( )”,随后把总体的现金流量用电脑鼠标拖一下圈起來,按回车键,就能见到这一保险单的IRR是3.48%了。

但是,投资型保险的实质没有丰富的回报率上。

它较大的功效或是帮你锁定財富,安全性稳进地帮你规划好未来的生活。

没必要跟高危高收益的投资理财产品对比。

2、目前市面上值得购买的投资型保险都是有啥

IRR仅仅参照项之一,每一个投资型保险都是有它的性子,不一样产品有不一样的可用情景,实际挑选,或是得依据自身的要求来。

下边这几种产品就挺合适不一样要求的客户选购:

(1)给孩子提前准备教育金保险—金令人满意足,早期盈利高,领到灵便

想给孩子赚点念书钱得话,防止投资失败后耽搁孩子教育,购买保险金令人满意足就挺不错。

它的合理保险金额每一年以3.99%利滚利增长,期满存活就可以计付,取得手的钱比一般两全保险产品多。

IRR也挺高,第十年IRR就会有3.48%,归属于销售市场第一梯队。

并且急用钱的情况下,也随时随地能够领到一部分出去紧急,协调能力很高。

(注:提早领到会危害到合理保险金额)

给0岁男宝宝买十万每一年,交5年,保至三十岁,共五十万。

等小孩三十岁而立之年时,恰好能够领到130万的期满金。

期满金是已交保险费用的2.6倍。

想安全性稳进,盈利高,金令人满意足很非常好。

(2)灵便养老服务—善心守护者,终生获益高

有些人很有可能考虑到到人的平均寿命愈来愈长,人口老龄化加速,未来医疗成本费愈来愈高,特想赶快存个养老服务钱。

那挺提议买善心守护者,它的长期性现金价值IRR具备很强竞争能力,最大可以达到3.48%上下。

终生盈利很高,越快买守护者,年纪大了以后每一年可领到的钱越大,跑赢90%的老头老太太。

资产应用也很灵便,领要多少钱何时领都自身定,挺合适当养老保险金的填补。

(3)长命群体必不可少—称心享(七金版),每一年领的钱比上一年涨7%

合适养老服务的产品也是有另一款,每一年固定不动時间领取奖励,领的钱总比上年多7%。

例如60岁逐渐领一万,第二年就能领10000*(1 7%)=10700元,第三年领10700*(1 7%)=11449元...

依此类推,到一百岁,每一年领的钱做到近14倍。这一产品便是越长命,拿钱越大。

(4)有养老社区要求—光辉致尊,低门坎锁住养老社区搬入权

光辉致尊的特性便是养老社区门坎很低,分20年交费,每一年五万元,就能锁住养老社区配额。(注:一张保险单总计保险费用达一百万就能确保搬入养老社区。)

并且即便如今自身用不到,爸爸妈妈也可以享有到优先选择搬入养老社区的服务项目。

如今的养老社区十分安全性,工程建筑的设计方案和室内装修会充分考虑老人的要求做尤其化的解决,例如防滑地面,无坡度路面这些。

会出现包含医护、恢复、诊疗、社会工作者这些各层面的专业人员为老年人服务项目。

大多数还会继续和附近医院门诊有协作,假如发生紧急状况,会用绿色通道政策送老人去医院急诊。

无论是定居感受,或是健康服务都比居家养老服务好些。

客户的要求一直多种多样的,选购单一产品不一定能满足客户需求的要求,组成选购可能是更强的挑选。

如果有一切搞不懂的地区,都能够预定顾问。